신생아 특례 대출을 혹시 들어보신 적 있나요?

정부 정책 상품인데 금리나 한도 측면에서 가장 유리한 상품 중 하나라고도 할 수 있어요.

이 상품이 나온 지는 얼마 안됐는데

왜 신생아 특례 디딤돌대출 자세히 알아봐요~

1. 우리나라 출산율 현황(feat. 내가 아이를 안 가지는 이유)

불과 몇 십년 전만 해도 이렇게 출산율이 너무 높아서

정부적 차원으로 아이 가지는 걸 막으려는 움직임이 있었어요.

하지만 지금은 다르잖아요?

2014년에 출산율이 1.3이 안되는데

이때도 출산율이 너무 낮다고 뉴스에 엄청 나왔었거든요.

근데 그로부터 10년이 지난 2023년, 2024년에는 출산율이

0.7%...

심지어 24년 1분기에는 0.6%대로 떨어졌었다니까...

이런 낮은 출산율은 사회적으로 큰 문제점의 원인 중 하나가 되는데

애초에 왜 아이를 낳지 않으려고 하는 걸까요?

아마 이 글을 보시는 대다수 여러분들은 직장인이실 텐데

말하지 않으셔도 알 거 같아요..

너무 비싼 양육비 + 마음 놓고 출산할 수 없는 사회 분위기(=여성의 경력단절)

다른 건 다 몰라도, 이 2가지가 가장 큰 이유 아닐까요?

행복한 결혼생활을 보내다가 아기를 가지려고 보면

숨이 턱 막히죠..

아무튼 이런 이유들로 출산율이 낮다고 판단한 정부에서

신혼부부를 겨냥한 각종 정책을 내놓는데

그 중 하나가 저금리&고한도 신생아 특례 대출이에요!

2. 신혼부부 디딤돌대출 간략 설명(한번 봐주세요~)

갑자기 뜬금없이 신혼부부 디딤돌대출을 얘기하냐?

라고 생각하실 텐데

앞으로 설명할 신생아 특례 대출을 보기 이전에

더 먼저 나온 정부 대출 상품을 보시면

신생아 특례 대출이 얼마나 유리한 상품인지 아실겁니다!!

여기서는 디딤돌대출에 대해서는 간단하게만 설명할 게요~

더 자세한 걸 아래 포스팅을 확인해보고 가세요!

신혼부부 디딤돌대출의 금리는

부부합산 연소득에 따라 달라지는데

연 2.65% ~ 연 3.95%

여기에 우대금리(중복불가)와 추가우대금리(중복가능)이 있어요.

그리고 대출한도는

DTI 60%, LTV 70%(생애최초 80%)

최대 4억원

그러면 신생아 특례 대출이 금리나 한도 면에서

얼마나 유리하길래 약간 궁금해지시죠~?

3. 신생아 특례 디딤돌대출 완벽 정리

신혼부부의 입장에서 금전적인 지출이 안 그래도 큰데

그 중에서 가장 큰 지출은 집이니까

이부분을 대출로 지원해준다고 볼 수 있어요.

그게 바로 신생아 특례 디딤돌대출이죠.

- 대출금리 -

신생아 특례 디딤돌대출은 금리가 엄청 낮다고 하죠.

연 1.6% ~ 연 3.3%

연소득에 따라 금리는 변동이 있고 우대금리가 적용되요.

기본 5년이 유지되고 접수일 기준 2년 내 추가 출산 시 1명당 5년씩 연장해서 최장 15년이 연장된다고 해요.

그리고 이 특례금리는 해당 기간이 지나면 적용이 종료가 되고

부부합산 연소득에 따라 새로 적용되는 금리가 다르다고 해요.

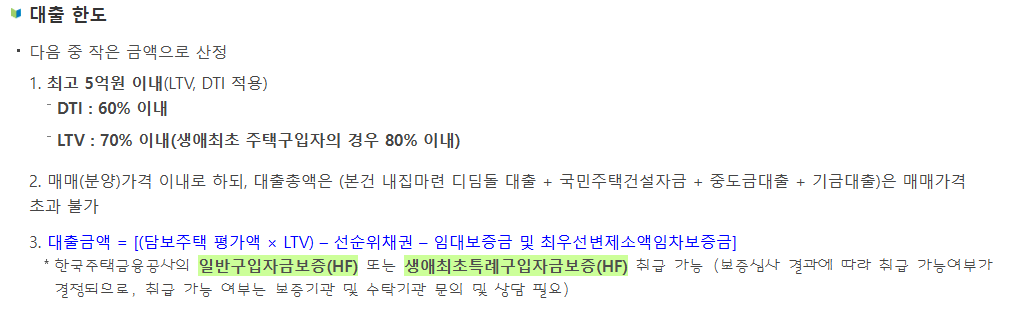

- 대출한도 -

신생아 특례 디딤돌대출은 한도에서도 엄청 유리한데

최고 5억원(DTI 60%, LTV 70%(생애최초 80%))

최고 5억원을 지원해주지만 DTI와 LTV 때문에 본인 연소득에 따라 대출한도는 변동이 있을 수 있어요.

DTI와 LTV가 뭔지 모르시는 분은 이전 포스팅을 한번 보시면 이해하시기 좋을 거에요.

신혼부부 디딤돌대출 금리? 한도? 조회하기 전에 알아보고 가세요~

신혼부부 디딤돌대출 금리? 한도? 조회하기 전에 알아보고 가세요~

1년 전 집값 쌀 때 사놓을 걸..내 급여로는 수도권에 집을 살 수가 없네.. 아마 이런 생각을 하시는 분들이 많을 거라고 생각해요.특히 결혼을 앞두거나 신혼을 만끽하고 있는 부부들에게 집이

trip-tolive.co.kr

- 대출대상 -

신생아 특례 디딤돌대출은 금리, 한도 면에서 유리한만큼 대상조건이 상당히 까다로워요.

우선, 신청인은 세대주 + 세대 구성원 모두 무주택이어야 해요.

(분양권 및 조합원입주권도 주택 수 포함!)

소득은 부부합산 연 1.3억원 이하여야 하고 자산은 24년도 기준 4.69억원 이하여야 해요.

사

가장 중요한 출산은 대출접수일 기준 2년 내 출산했어야 해요.

대출대상이 내가 되는지는 크게 이렇게 볼 수 있지만 세부조건마다 차이가 있으니까

직접 조회하셔서 더 자세히 확인해보시는 게 좋아요~

- 유의사항 -

이부분들만 지키신다면 대출금 회수는 걱정하시지 않아도 되요~

우선, 실거주의무가 있는데 대출받은 날로부터 1개월 내 전입 후 1년 이상 실거주만 하시면 되고

1주택유지 의무가 있는데 간단하게 세대 구성원 모두 주택을 추가로 구입한다면

6개월 이내에 처분한다고만 하면 문제없어요~~

한편, 입양을 해서 대출을 신청했다면

대출받은 날로부터 1년 이상 입양 자녀를 유지하시면 되요.

(이건 사회적, 도덕적으로도 당연하다고 할 수 있으니 반드시 지켜주세요)

지금까지 신생아 특례 디딤돌대출에 알아봤는데요

신혼부부는 지출도 많은데 그 상태에서 집을 사려니 폭등하는 집값을 감당할 수 없는 이런 상황에서

이런 정부 정책 차원의 대출이 큰 도움이 되서 출산율이 더욱 높아졌으면 좋겠네요~

아~ 그리고 이렇게 금리가 더 낮은 대출로 갈아탈 수도 있는데

이건 다음 포스팅에 한번 적어보도록 할게요~

'일상 속 Tip > 재태크' 카테고리의 다른 글

| KB저축은행 키위뱅크 비상금대출 신청방법 및 금리 알아보기 (2) | 2024.10.09 |

|---|---|

| 직장인 신용대출 최저금리 및 최대한도 조회(OK저축은행 신용대출) (3) | 2024.10.06 |

| 신혼부부 디딤돌대출 금리? 한도? 조회하기 전에 알아보고 가세요~ (5) | 2024.10.03 |

| 엑셀로 가계부 만들기(1) : 가계부 왜 만들어야 할까? (1) | 2024.10.01 |